Период окупаемости собственного капитала определяется. Коэффициент абсолютной ликвидности. Коэффициент капитализации. Период окупаемости собственного капитала. Политика управления финансовыми рисками

наиболее часто измеряется в годах. Также показатель можно отобразить в днях, неделях, месяцах, кварталах и т.д.

Объяснение сущности показателя

Период окупаемости собственного капитала – наиболее важный для собственников коэффициент. Значение показателя отображает период, в течение которого их капитал окупится. Это значит, что использование собственного капитала позволит сгенерировать чистую прибыль, которая равна его текущей сумме. Рассчитывается показатель как соотношение среднегодовой суммы собственного капитала к сумме чистой прибыли за год.

Нормативное значение:

Нормативное значение полностью зависит от соображений собственников об эффективности использования их капитала. Если компания является коммерческой организацией и собственники создали ее для генерации прибыли, то определить качество использования собственного капитала можно, сравнивая текущую окупаемость с окупаемостью за альтернативными направлениями вложения средств. Наиболее простой способ – сравнить окупаемость собственного капитала в исследуемом субъекте хозяйствования и окупаемость инвестиций в различные финансовые инструменты (депозитный вклад, диверсифицированный портфель акций и т.д.). Если окупаемость собственного капитала значительно ниже значений за альтернативными направлениями, то она неудовлетворительная.

Конечно, отрицательное значение показателя является неприемлемым и говорит о снижении благосостояния собственников.

При анализе необходимо рассмотреть показатель в динамике, ведь стабильное снижение окупаемости будет говорить о постоянном повышении эффективности работы компании.

Направления решения проблемы нахождения показателя вне нормативных пределов

Как и в случае с прочими показателями рентабельности, окупаемость формируется под влиянием абсолютно всех сфер деятельности компании. Исходя из формулы расчета, снижать окупаемость можно путем повышения эффективности использования финансовых ресурсов, что позволит вернуть часть собственного капитала собственникам, либо путем обеспечения роста чистой прибыли. Для повышения последнего необходимо предпринять меры максимизации дохода или снижения расходов.

Формула расчета:

Период окупаемости собственного капитала = Среднегодовая стоимость собственного капитала / Чистая прибыль (убыток) (1)

Период окупаемости собственного капитала = 100/ Рентабельность собственного капитала (2)

Среднегодовая стоимость собственного капитала = Сумма собственного капитала на начало года/2 + Сумма собственного капитала на конец года/2 (3)

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Период окупаемости собственного капитала (2016 г.) = (1503 /2+1494 /2)/ 491= 3,05 г.

Период окупаемости собственного капитала (2015 г.) = (1494 /2+1403 /2)/ 473= 3,06 г.

Таким образом, эффективность работы компании ОАО «Веб-Инновация-плюс» является высокой, а окупаемость собственного капитала составляет около 3,05 года. Это значительно выше окупаемости альтернативных инструментов. Доходность вложений в ценные бумаги сейчас является низкой. Поэтому считаем, что управление собственным капиталом находится на должном уровне.

Рентабельность производства

Рентабельность финансовых вложений

Рентабельность активов предприятия

Рентабельность производственных фондов

Рентабельность оборотных активов

Общая рентабельность

Этот показатель является самым распостраненным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель указывает, какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

R общ = П дн /В реал,

где

П дн -

прибыль до налогообложения;

В реал –

выручка от реализации.

Определяется как отношение чистой прибыли (прибыли после налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

R оба = ЧП/ОА,

где ЧП – чистая прибыль;

ОА – среднегодовая стоимость оборотных активов.

Определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в составе товарно-материальных ценностей.

Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции (чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов труда)).

RПрф = П/ПФ,

где

П –

прибыль

до налогообложения

;

ПФ –

среднегодовая стоимость производственных фондов.

Определяется как отношение чистой прибыли ко всем активам предприятия

где

ЧП –

чистая прибыль;

ВБ -

валюта баланса.

Определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

RФВ = ПФВ/ФВ,

где

ПФВ –

прибыль предприятия от финансовых вложений за период;

ФВ –

величина финансовых вложений.

Рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции.

RПр-ва =ВП/СС,

где

ВП –

валовая прибыль;

СС –

себестоимость продукции.

Период окупаемости собственного капитала находится путем деления среднегодовой величины собственного капитала на чистую прибыль анализируемого периода. Этот показатель важен для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Период окупаемости собственного капитала рассчитывается по следующей формуле:

СК пер.ок = СК/ЧП,

где

СК –

средняя стоимость собственного капитала;

ЧП –

чистая прибыль.

Разберем рентабельность собственного капитала . В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Рентабельность собственного капитала. Экономическая сущность показателя

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу и МСФО

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона . Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

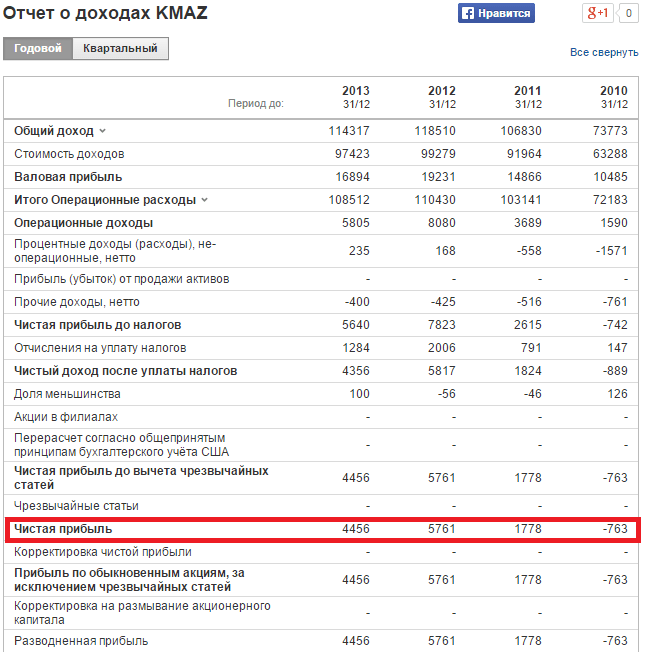

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Рентабельность собственного капитала. Норматив

В среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% – нормальное значение для рентабельности собственного капитала .

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Рентабельность - довольно обширное понятие, которое можно применить к разным составляющим любой компании. Ей можно подобрать такие синонимы, как эффективность, окупаемость или прибыльность. Она может применяться по отношению к активам, капиталу, производству, продажам и т. д. При расчете любого из показателей эффективности дается ответ на одни и те же вопросы: "правильно ли используются ресурсы" и "есть ли выгода". О том же говорит и рентабельность собственного капитала (формула, используемая для ее расчета, представлена ниже).

Собственный капитал и инвесторы

Под собственным капиталом понимаются финансовые средства владельца компании, акционеров и инвесторов. Последнюю группу представляют люди или компании, вкладывающие свои средства в развитие бизнеса, в сторонние фирмы. Им важно знать, что их инвестиции приносят прибыль. От этого зависит дальнейшее сотрудничество и развитие компании на рынке.

Каждой фирме важны финансовые вливания - как внутренние, так и внешние. И ситуация складывается намного благоприятнее, когда эти средства представлены не банковскими кредитами, а вложениями спонсоров или владельцев.

Как понять, стоит ли продолжать вкладывать финансы в ту или иную компанию? Очень просто. Нужно лишь вычислить собственного капитала. Формула проста в использовании и прозрачна. Ее можно использовать для любой организации, основываясь на данных бухгалтерского баланса.

Расчет показателя

Как же выглядит формула? Рентабельность собственного капитала рассчитывают путем следующего вычисления:

Рск = ЧП/СК, где:

Рск — рентабельность капитала.

СК — собственный капитал фирмы.

ЧП — чистая прибыль предприятия.

Окупаемость собственных средств рассчитывается чаще всего за год. И все необходимые значения берут за один и тот же период. Полученный результат дает полную картину о деятельности предприятия и о прибыльности собственного капитала.

Не стоит забывать о том, что в любую фирму могут быть вложены не только но и заемные. В таком случае рентабельность собственного капитала, формула расчета которой дана выше, дает объективную оценку о прибыли с каждой единицы денежных средств, вложенных инвесторами.

При необходимости формулу рентабельности можно изменить для получения результата в процентах. В этом случае достаточно умножить полученное частное на 100.

Если необходимо вычислить показатель за другой период (например, меньше года), то нужна другая формула. Рентабельность собственного капитала в таких случаях вычисляется так:

Рск = ЧП * (365 / Период в днях) / ((СКнп + СКкп) / 2), где

СКнп и СКкп — собственный капитал на начало и конец периода соответственно.

Все познается в сравнении

Чтобы инвесторы или собственники могли оценить в полной мере прибыльность своих вложений, необходимо ее сравнить с аналогичным показателем, который мог быть получен при финансировании другой компании. Если эффективность предполагаемого вложения выше, чем реального, то, возможно, стоит переключиться на другие компании, которым требуются инвестиции.

Также может быть использована разработанная для вычисления нормативного значения формула. Рентабельность собственного капитала в таком случае рассчитывается с использованием средней ставки по банковским депозитам за период (Сд) и по налогу на прибыль (Снп):

Крнк = Сд * (1-Снп).

При сопоставлении двух показателей сразу станет видно, насколько удачно идут дела у компании. Но для полной картины необходимо проведение анализа эффективности собственного капитала за несколько лет, чтобы можно было точнее определить временное или постоянное снижение прибыльности.

Также необходимо учитывать и степень развития компании. Если в конце периода были введены какие-то новшества (например, замена оборудования на более современное), то вполне естественно некоторое снижение прибыли. Но в таком случае рентабельность обязательно вернется на свой прежний уровень — и, возможно, станет выше — в кратчайшие сроки.

О нормах

У каждого показателя есть своя норма, в том числе и у эффективности собственного капитала. Если ориентироваться на (например, такие как Англия и США), то рентабельность должна находится в пределах 10-12%. Для развивающихся стран, экономика которых подвержена инфляции, этот процент должен быть намного больше.

Необходимо знать, что не всегда следует опираться на рентабельность собственного капитала, формула для расчета которой представлена вначале. Значение может получиться завышенным, так как показатель подвержен влиянию других финансовых рычагов. Одним из них является величина Для таких случаев существует Оно позволяет более точно вычислить прибыльность и влияние на нее некоторых факторов.

В итоге

Каждому собственнику и инвестору должна быть известна рассмотренная формула. Рентабельность собственного капитала — это хороший помощник в любом направлении деятельности. Именно расчеты подскажут, когда и куда вложить свои средства, а также удачный момент для их изъятия. Это является очень важной информацией в мире инвестиций.

Владельцам и руководителям этот показатель дает ясную картину о направлении деятельности. Полученные результаты могут подсказать о том, как именно продолжать вести бизнес: по тому же пути или сменить его кардинально. И принятие таких решений обеспечит увеличение прибыли и большую стабильность на рынке.

Период окупаемости собственного капитала является наиболее общим временным показателем, интересующим, прежде всего собственников и сторонних интересов. Не существует единого критерия для значений показателя, так как данный показатель зависит от постоянно изменяющихся значений собственного капитала и прибыли. В ООО «Гранд Сервис» коэффициент периода окупаемости собственного капитала в 2008 году увеличился по сравнению с 2007 годом.

Анализ ликвидности и платежеспособности ООО «Гранд Сервис»

Одной из важнейших характеристик финансового состояния предприятия является его платежеспособность, под которой понимается способность коммерческой организации рассчитываться по своим обязательствам.

Платежеспособность предприятия определяется наличием платежных средств для своевременных расчетов с поставщиками, работниками, финансовыми и налоговыми органами, банками и другими контрагентами.

Рассчитаем относительные показатели ликвидности и платежеспособности анализируемого предприятия и сравним полученные значения с нормативными.

Таблица 1.10 - Относительные показатели ликвидности и платежеспособности ООО « Гранд Сервис» за 2007-2008 гг.

|

Название показателя |

Формула расчета |

Расчет в ООО «Гранд Срвис» |

Норматив |

Отклонение от норматива |

||

|

Коэффициент текущей ликвидности |

(290-230) / (690-640) | |||||

|

Коэффициент быстрой ликвидности (критической оценки) |

(240+250+260) / (690-640) | |||||

|

Коэффициент абсолютной ликвидности |

(250+260) / (690-640) | |||||

|

Коэффициент покрытия оборотных активов собственным капиталом (коэфф. обеспеч. СОС) | ||||||

|

Рентабельность продаж, Рп |

Рп = стр. 050/(стр.020+стр.030+стр. 040)*100% |

1-5%-низкорент.; 5-20%-среднерент.; 20-30%-высокорент. | ||||

|

Рентабельность собственного капитала, Ркап |

Ркап = стр. 190 (Ф-2) / стр. 490 (Ф-1)*100% | |||||

Еще статьи по экономике

Производительность труда как важнейший фактор эффективности производства на примере СП ЗАО Милавица

Производительность труда на промышленных предприятиях является не только

одним из главных показателей эффективности его деятельности, но и прогнозным

показателем, от выполнения которого...

Комплексный экономический исследование состояния и использования трудовых ресурсов организации

Экономика нашей страны практически перешла на рыночные рельсы и

функционирует исключительно по законам рынка. Предприятия сами отвечают за свою

деятельность, и сами принимают решения о д...

Исследование современного состояния естественных монополий в России

Существует огромное количество различных рыночных состояний, что

позволяет говорить о несовершенстве рынков и рассматривать монополистическую

составляющую в качестве причины этого несове...